400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

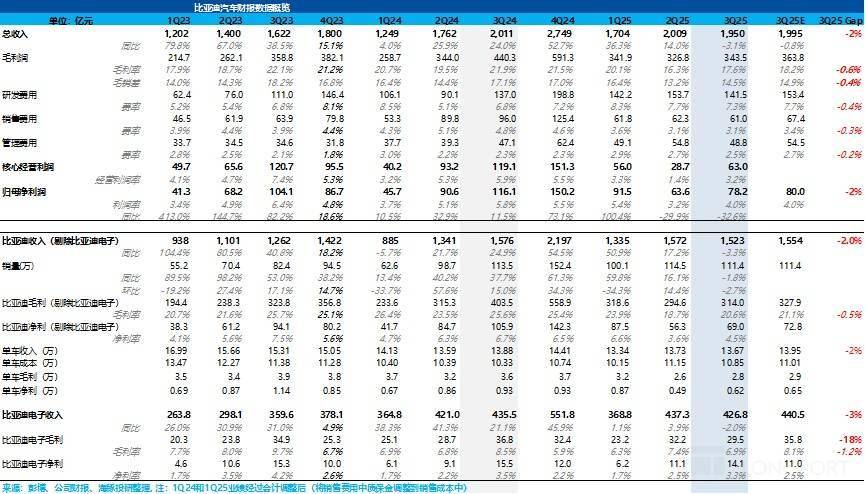

$ 北京时间10月30日晚间香港股市收盘后,比亚迪(01211.HK)发布了2025年第三季度业绩。主要有以下几点:

1、利润略低于预期,主要是汽车销售单价环比下降:三季度比亚迪受价格战反内卷限制,二季度折扣得到一定程度恢复。因此,市场认为本季度比亚迪的汽车销售单价已经开始环比上涨。但由于比亚迪销售结构中高端(Look Up、腾势、方宝)+海外车型价格较高,海外车型占比有所下降,拖累汽车单价出现一定水平。

由于汽车销售单价环比下降,汽车销售收入低于预期,比亚迪电子本季度收入也呈现环比下降趋势。在最终,整体营收1950亿,略低于市场预期的1995亿,同比也下滑3%。

2、汽车销售毛利率回升:好在本季度汽车销售毛利率终于突破上季度的低谷,环比上升1.9个百分点,达到本季度的20.6%。海豚君认为,这主要是由于比亚迪本季度资本支出速度放缓,固定资产也较上季度有所减少,摊销成本整体得到控制,而且供应链成本也有所下降。

3、自行车净利润终于走出低谷,主要得益于三项费用的下调:本季度自行车实际净利润为6200元,略低于市场预期的6500元,但较上季度最低点4900元增加了1600元,主要原因是毛利率环比上升以及三项费用的大幅反弹。

比亚迪核心成本环比下降近20亿。研发成本的大量投入终于出现了收窄的趋势(环比减少12亿至142亿),而行政成本也得到控制(环比减少6亿)。最后,伊藤季度归属于母公司的净利润也从环比增长14.4亿反弹至78亿。

4、基本利润率也有所恢复:比亚迪自行车的基本营业利润终于回升,从上季度的最低点2500元回升至本季度的5700元,与一季度持平。环比回升的主要原因仍是汽车销售毛利率环比提升以及三费大幅下降。核心营业利润率也有所提高sed 从上季度的 1.4% 降至本季度的 3.2%。

海豚的观点:

总体来看,由于比亚迪三季度汽车销量依然下滑,市场对比亚迪财报的预期并不高。虽然比亚迪财报的实际表现略低于市场预期,但从比亚迪自身来看,三季度汽车销售毛利率和单车净利润出现反弹,比亚迪二季度业务实际上已经触底。

由于比亚迪的大价格规模受到反内卷的限制,第三季度销量和市场份额均出现下滑。面对竞争对手的竞争,比亚迪也采取了一些措施:① 对于插电式混合动力车型:

比亚迪8月升级DM5.0技术,百公里进给油耗由2.9L降低至2.6L。不过,吉利也于2025年6月发布了雷神电动混合动力2.0技术,百公里油耗从2.0下降到2.0。9升至2.67升。虽然其他插电式混合动力厂商也发布了奇瑞C-DM 6.0技术,但比亚迪的插电式混合动力技术仍然无法拉大技术代差。

因此,比亚迪在9月份推出了多款升级车型(比亚迪唐DMI、秦Plus、海豹07、宋Pro等),主要针对插电式混合动力车型,在不提高价格的情况下升级了电池容量和续航里程。例如,秦Plus的纯电动续航里程为128公里,而2月份推出的纯电动续航里程为55公里。纯电动续航时间延长一倍。此举一方面是为了响应停止征收新能源购置税的要求,另一方面也是为了捍卫逐渐被竞争对手蚕食的主要插电式混合动力市场。

至于方宝品牌,原本定位高端越野车,由于目前还难以实现高端突破,也推出了中低价位的钛金3和钛金7车型,售价为10万-20万元,覆盖平价越野市场。目前,这两款车型的销量和订单量都还不错。

② 纯电动车型:

虽然比亚迪在今年3月推出了Super E平台,搭载新一代超快充电池+高性能电机+sic芯片(支持1500伏高压,200℃高温运行),充电5分钟即可实现400公里续驶里程,但该技术目前仅应用于L等20万元以上的高端车型,且建设比亚迪超充正在逐步建设中,但仍未能坐稳纯电动市场份额。

未来,比亚迪计划降低“Super E平台”的成本,启用搭载该技术的低价纯电动车型(售价15万元以下的车型),并加快增压桩建设,从而实现有效的电动化。围墙是纯电动汽车的主要基地。

海豚君预计,受第四季度购置税下调影响,以及比亚迪9月底开始升级插电式混合动力车型,第四季度销量预计将继续环比增长29%至144万辆,达到2025年预计销量470万辆,因规模效应释放,并可能继续呈现边际上升趋势。

从比亚迪股价来看,奈特较2025年5月高点回落30%,主要原因是比亚迪2025年“智驾平权”大新品周期仍不及预期。也受限于政策反内卷限制,无法利用大规模价格战构筑市场份额的有效防御。据路透社报道,比亚迪还将年初设定的550万辆产量下调至460万辆。

在海豚君的福里改写2025年销量470万辆的销量预测下,比亚迪2025年对应的市盈倍数仍为25倍。这个估值并不便宜,尤其是海豚君预计2025年净利润将同比下降10%。

从比亚迪历史销售轨迹来看,销量的上升趋势高度依赖于每一代产品周期的风格(例如插电式混合动力DM技术产生的技术代沟)。不过,比亚迪2026年周期的整体风格尚不明确,2026年还将面临购置税下调对需求端的负面影响。在没有明显的上行催化剂的情况下,海豚君对于比亚迪的投资还是比较谨慎的。

PS:比亚迪是一家业务结构复杂的公司,业务涵盖汽车、手机零部件及总成、二次充电电池、光伏等业务。不过,海豚深度文章《》和《比亚迪》完成了去年7月帮助你了解了主要内容。业务非常多元化、复杂,但核心仍然是汽车业务。如果您需要了解这家公司,您可以查看我们上面的前两条评论。

下面进行详细分析:

1、汽车销售毛利率有所恢复

每当业绩发布时,市场最关心的仍然是比亚迪汽车业务的毛利率。

第三季度,汽车销量趋于稳定。但由于比亚迪三季度“反内卷”政策、二季度大额促销折扣部分撤回以及去库存策略的实施,三季度汽车销量较二季度下降2.7个百分点至114.5万辆。

从比亚迪本季度的毛利率来看,由于比亚迪在三季度对汽车销售进行了部分折扣返还,预计汽车销售价格与销售毛利率将继续下滑。环比呈现上升趋势。

第三季度汽车销售实际毛利率为20.6%,较上季度18.7%的低谷上升1.9个百分点,但仍低于市场预期的21.1%。本季度汽车销售单价仍环比下降。毛利率上升主要是由于单车成本下降。

具体从自行车经济的角度来看,

1)自行车价格:出海+高端产品占比下降拖累自行车单价下降

第三季度,自行车价格环比继续下跌600元至13.67万元。尽管比亚迪在第三季度受到反内卷政策的影响,但在第二季度却撤回了大规模的促销折扣(见aof《》)。

但本次车型结构中单价较高的海外高端车型占比季度下降。海外+高端车型(除低价钛3外的灯饰+阳王+方宝)占比环比下降1.1个百分点至26.9%,拖累汽车销售单价。

2)自行车成本:自行车成本下降推动汽车销售毛利率提升。

第二季度自行车成本为10.85万元,环比下降3000元,带动本季度毛利率连续回升。

而Dolphin先生认为本季度自行车成本下降的主要原因是:

本季度比亚迪的资本支出步伐放缓,那些已固定资产也较上季度有所下降。预计三季度摊销成本总体可能下降;

②上游供应链也可能有一些成本的降低;

3)自行车自行车:自行车自行车反弹2000元uan 环比

本季度自行车毛利润为2.8万元,环比增加2000元。汽车销售毛利率也由上季度的18.7%上升1.9个百分点至本季度的20.6%。

2、单车净利润因三笔投资大幅收缩,且逐月增长。

本季度归属于母公司的净利润环比从14.4亿跃升至78亿。反弹的主要原因是比亚迪的三大账单已环比下降近20亿。比亚迪巨额的研发成本投入终于看到了收窄的趋势,行政成本也在缩减。

自行车本季度实际净利润为6200元,略低于市场预期的6500元,但较上季度最低点4900元增加1600元。上一季度,主要由于毛利率环比上升以及三项费用收缩。

具体来说:

1)研发成本:终于开始有所克制

比亚迪第二季度研发费用为141.5亿元人民币,环比减少12.2亿元人民币,也低于市场预期的153.4亿元人民币。比亚迪庞大的研发费用终于得到了遏制。

电动化方面,BY于8月宣布再次开发第五代DM技术。 NEDC百公里油耗大幅降低10%至2.6L。

在智能化方面,智能化一直是比亚迪的明显短板。比亚迪还投入巨资研发成本,全力押注智能下半年,为下一个大新产品周期做好准备。

目前包括Nvidia、Horizon、德州仪器、华为等在内的智能驱动硬件供应商正在展开合作。续罗尔。

2)销售费用:销售费用61亿,收回了部分给创业者的返利

第三季度销售费用为61亿,低于市场预期的67亿,环比减少1.3亿。由于比亚迪基本相信中低端车型的经销模式,而比亚迪在第二季度仍然给卖家返利(单车666元),所以第三季度取消了返利政策,导致本季度销售成本环比下降。

3)管理费用:环比减少6亿元

本季度管理费用为48.8亿元,大幅低于市场预期的54.5亿元,也呈现窄幅走势。

而如果我们看比亚迪的自行车利润(核心营业利润=毛利润之和-三笔付款),比亚迪自行车的核心营业利润终于反弹了,从最低点从上季度的2500元上升到本季度的5700元,与一季度基本持平。但环比回升的主要原因仍是汽车销售毛利率环比提升以及三费大幅下降。核心营业利润率也从上季度的1.4%上升至本季度的3.2%。

3、比亚迪市场份额仍处于下降轨道

从比亚迪每季度监测的市场份额表现来看,比亚迪整体汽车市场份额自2024年第二季度达到36%的高位以来,一直在下滑。今年第三季度,其市场份额环比下降3.6个百分点至27.4%。

具体来说:

1)插电式混合动力技术的代沟已趋于均等,市场份额因价格战有限而呈下降趋势:

虽然比亚迪的DM 5.0技术在8月份小幅升级,将百公里油耗从2.9L降低到2.6L,吉利还于2025年6月发布了Thor Electrid 2.0技术,百公里油耗从2.9L降低到2.67L,而其他插电式混合动力玩家也发布了奇瑞技术C-DM 6。通常并列。

同样,比亚迪的价格调整策略仍受到“反内卷”限制,无法引发行业大价格战。尤其是在智能驾驶车型尚未立即上市的情况下,市场份额同样被10万-20万元区间的大众市场玩家夺走。吉利、长城、长安、奇瑞等已逐渐崩溃,且仍处于下行轨道。

不过,比亚迪9月份陆续推出了电池容量更大、续航更长的B版插电式混合动力车型,且没有涨价(例如9月份推出的QIN Plus 128公里纯电动续航里程车型,相比55公里纯电动续航里程有所提升)e 于二月推出。这一点正在逐渐被竞争对手蚕食。

2)纯电动车型销量及市场份额环比下降:

纯电动车型方面,比亚迪虽然在今年3月推出了super e平台,但搭载了新一代超快充电池+高性能电机+sic芯片(支持1500伏高压,200℃高温运行),充电5分钟即可实现400公里续航里程。不过,目前这项技术仅应用在汉L、唐L等20万元以上的高端车型上,而比亚迪增压桩的建设也在逐步建设中,仍未能坐稳纯电动汽车的市场份额。

第三季度,比亚迪纯电动车型销量环比下滑4%至58万辆,纯电动市场份额也下滑3.6个百分点至22.7%。

然而,比亚迪计划降低“超级E平台”的成本,目前在合肥建立了sic工厂,可以降低SIC成本。成本30%-50%,支持100万辆,让低价纯电动车型也可以使用该技术(15万元以下车型),从而实现对纯电动汽车主要基础的有效防御。

4.通常情况下,比亚迪的库存情况较好,库存水平已回到合理水平。

从本季度比亚迪自身的库存水平来看,二季度以来一直不稳定,库存周转天数从一季度90天的高库存下降到三季度的79天,处于合理水平。

同时,从比亚迪经销商库存变化来看,比亚迪自6月份以来一直在减产,令人失望。 6月,比亚迪实施“熔断”机制、精简SKU、加速返利等措施。目前,比亚迪的i库存深度回到合理水平。

五、三季度对外出口环比下降,但预计总体上升趋势不变。

比亚迪仍然是市场一直期待的两个方向:高端和出海。高端突破依然困难重重,需要智慧+品牌力+营销三重努力。虽然比亚迪长期发力高端,但目前的成绩还是相当一般。比亚迪也开始在原本定位高端的方豹品牌下推出钛金3、钛金7等10万-20万元的平价车型。

今年,比亚迪海外出口走势依然表现不俗。三季度虽然略有下滑,但海外销量的大势没有改变,这也是比亚迪发力的主要方向,尤其是在中国新能源汽车逼近红海的竞争环境下。预计会痛ieve车型国外净价14000-16000元,比国内高出约40000-60000元,这可以提供更高的毛利和净利润安全缓冲。

比亚迪2025年前三季度海外销量68.6万辆,同比增长130%。预计2025年海外销售或可完成年初设定的90万-100万辆海外销售目标。

尽管比亚迪本季度资本支出有所下降,但仍高于2024年超过200亿的资本支出投资。结合比亚迪国内产量的减少和此前产量的增加,预计仍将投资于海外产能,尤其是2026年购置税降低后。

海豚历史文章:

收入期

截至2025年30日的当前财务报表评论《》

对截至2025年3月24日财务报告的评论《》

截至2024年8月28日财务报告的审核意见》”

对截至2024年4月29日财务报告的评论《》

对截至2024年3月27日财务报告的评论《》

2024年3月29日电话会议《》

2023关于2019年10月30日财务报告的评论

对截至2023年8月28日财务报告的评论《》

2023年8月29日电话会议《》

对截至2023年4月28日财务报告的评论《》

2023年3月29日电话会议《》

对截至2023年3月29日财务报告的评论《》

2022年10月29日财务报告评述《》

2022年8月31日电话会议《》

对截至2022年8月30日财务报告的评论《》

对截至2022年4月28日财务报告的评论《》

2022年3月30日电话会议《》

对截至2022年3月30日财务报告的评论《》

2021年10月28日财务报告点评》

2021年8月28日财务报告评论《》

热点

2025年10月14日《》

2025年6月4日《》

2025年6月12日《》

2022年7月12日《》

部门小时

2025年2月26日《》

2025年2月19日《》

2024年9月4日《》

2024年7月11日《》

2024年7月4日《》

2021年8月10日《》

2021年7月23日《》

本文风险揭示及声明:

$ 北京时间10月30日晚间香港股市收盘后,比亚迪(01211.HK)发布了2025年第三季度业绩。主要有以下几点:

1、利润略低于预期,主要是汽车销售单价环比下降:三季度比亚迪受价格战反内卷限制,二季度折扣得到一定程度恢复。因此,市场认为本季度比亚迪的汽车销售单价已经开始环比上涨。但由于比亚迪销售结构中高端(Look Up、腾势、方宝)+海外车型价格较高,海外车型占比有所下降,拖累汽车单价出现一定水平。

由于汽车销售单价环比下降,汽车销售收入低于预期,比亚迪电子本季度收入也呈现环比下降趋势。在最终,整体营收1950亿,略低于市场预期的1995亿,同比也下滑3%。

2、汽车销售毛利率回升:好在本季度汽车销售毛利率终于突破上季度的低谷,环比上升1.9个百分点,达到本季度的20.6%。海豚君认为,这主要是由于比亚迪本季度资本支出速度放缓,固定资产也较上季度有所减少,摊销成本整体得到控制,而且供应链成本也有所下降。

3、自行车净利润终于走出低谷,主要得益于三项费用的下调:本季度自行车实际净利润为6200元,略低于市场预期的6500元,但较上季度最低点4900元增加了1600元,主要原因是毛利率环比上升以及三项费用的大幅反弹。

比亚迪核心成本环比下降近20亿。研发成本的大量投入终于出现了收窄的趋势(环比减少12亿至142亿),而行政成本也得到控制(环比减少6亿)。最后,伊藤季度归属于母公司的净利润也从环比增长14.4亿反弹至78亿。

4、基本利润率也有所恢复:比亚迪自行车的基本营业利润终于回升,从上季度的最低点2500元回升至本季度的5700元,与一季度持平。环比回升的主要原因仍是汽车销售毛利率环比提升以及三费大幅下降。核心营业利润率也有所提高sed 从上季度的 1.4% 降至本季度的 3.2%。

海豚的观点:

总体来看,由于比亚迪三季度汽车销量依然下滑,市场对比亚迪财报的预期并不高。虽然比亚迪财报的实际表现略低于市场预期,但从比亚迪自身来看,三季度汽车销售毛利率和单车净利润出现反弹,比亚迪二季度业务实际上已经触底。

由于比亚迪的大价格规模受到反内卷的限制,第三季度销量和市场份额均出现下滑。面对竞争对手的竞争,比亚迪也采取了一些措施:① 对于插电式混合动力车型:

比亚迪8月升级DM5.0技术,百公里进给油耗由2.9L降低至2.6L。不过,吉利也于2025年6月发布了雷神电动混合动力2.0技术,百公里油耗从2.0下降到2.0。9升至2.67升。虽然其他插电式混合动力厂商也发布了奇瑞C-DM 6.0技术,但比亚迪的插电式混合动力技术仍然无法拉大技术代差。

因此,比亚迪在9月份推出了多款升级车型(比亚迪唐DMI、秦Plus、海豹07、宋Pro等),主要针对插电式混合动力车型,在不提高价格的情况下升级了电池容量和续航里程。例如,秦Plus的纯电动续航里程为128公里,而2月份推出的纯电动续航里程为55公里。纯电动续航时间延长一倍。此举一方面是为了响应停止征收新能源购置税的要求,另一方面也是为了捍卫逐渐被竞争对手蚕食的主要插电式混合动力市场。

至于方宝品牌,原本定位高端越野车,由于目前还难以实现高端突破,也推出了中低价位的钛金3和钛金7车型,售价为10万-20万元,覆盖平价越野市场。目前,这两款车型的销量和订单量都还不错。

② 纯电动车型:

虽然比亚迪在今年3月推出了Super E平台,搭载新一代超快充电池+高性能电机+sic芯片(支持1500伏高压,200℃高温运行),充电5分钟即可实现400公里续驶里程,但该技术目前仅应用于L等20万元以上的高端车型,且建设比亚迪超充正在逐步建设中,但仍未能坐稳纯电动市场份额。

未来,比亚迪计划降低“Super E平台”的成本,启用搭载该技术的低价纯电动车型(售价15万元以下的车型),并加快增压桩建设,从而实现有效的电动化。围墙是纯电动汽车的主要基地。

海豚君预计,受第四季度购置税下调影响,以及比亚迪9月底开始升级插电式混合动力车型,第四季度销量预计将继续环比增长29%至144万辆,达到2025年预计销量470万辆,因规模效应释放,并可能继续呈现边际上升趋势。

从比亚迪股价来看,奈特较2025年5月高点回落30%,主要原因是比亚迪2025年“智驾平权”大新品周期仍不及预期。也受限于政策反内卷限制,无法利用大规模价格战构筑市场份额的有效防御。据路透社报道,比亚迪还将年初设定的550万辆产量下调至460万辆。

在海豚君的福里改写2025年销量470万辆的销量预测下,比亚迪2025年对应的市盈倍数仍为25倍。这个估值并不便宜,尤其是海豚君预计2025年净利润将同比下降10%。

从比亚迪历史销售轨迹来看,销量的上升趋势高度依赖于每一代产品周期的风格(例如插电式混合动力DM技术产生的技术代沟)。不过,比亚迪2026年周期的整体风格尚不明确,2026年还将面临购置税下调对需求端的负面影响。在没有明显的上行催化剂的情况下,海豚君对于比亚迪的投资还是比较谨慎的。

PS:比亚迪是一家业务结构复杂的公司,业务涵盖汽车、手机零部件及总成、二次充电电池、光伏等业务。不过,海豚深度文章《》和《比亚迪》完成了去年7月帮助你了解了主要内容。业务非常多元化、复杂,但核心仍然是汽车业务。如果您需要了解这家公司,您可以查看我们上面的前两条评论。

下面进行详细分析:

1、汽车销售毛利率有所恢复

每当业绩发布时,市场最关心的仍然是比亚迪汽车业务的毛利率。

第三季度,汽车销量趋于稳定。但由于比亚迪三季度“反内卷”政策、二季度大额促销折扣部分撤回以及去库存策略的实施,三季度汽车销量较二季度下降2.7个百分点至114.5万辆。

从比亚迪本季度的毛利率来看,由于比亚迪在三季度对汽车销售进行了部分折扣返还,预计汽车销售价格与销售毛利率将继续下滑。环比呈现上升趋势。

第三季度汽车销售实际毛利率为20.6%,较上季度18.7%的低谷上升1.9个百分点,但仍低于市场预期的21.1%。本季度汽车销售单价仍环比下降。毛利率上升主要是由于单车成本下降。

具体从自行车经济的角度来看,

1)自行车价格:出海+高端产品占比下降拖累自行车单价下降

第三季度,自行车价格环比继续下跌600元至13.67万元。尽管比亚迪在第三季度受到反内卷政策的影响,但在第二季度却撤回了大规模的促销折扣(见aof《》)。

但本次车型结构中单价较高的海外高端车型占比季度下降。海外+高端车型(除低价钛3外的灯饰+阳王+方宝)占比环比下降1.1个百分点至26.9%,拖累汽车销售单价。

2)自行车成本:自行车成本下降推动汽车销售毛利率提升。

第二季度自行车成本为10.85万元,环比下降3000元,带动本季度毛利率连续回升。

而Dolphin先生认为本季度自行车成本下降的主要原因是:

本季度比亚迪的资本支出步伐放缓,那些已固定资产也较上季度有所下降。预计三季度摊销成本总体可能下降;

②上游供应链也可能有一些成本的降低;

3)自行车自行车:自行车自行车反弹2000元uan 环比

本季度自行车毛利润为2.8万元,环比增加2000元。汽车销售毛利率也由上季度的18.7%上升1.9个百分点至本季度的20.6%。

2、单车净利润因三笔投资大幅收缩,且逐月增长。

本季度归属于母公司的净利润环比从14.4亿跃升至78亿。反弹的主要原因是比亚迪的三大账单已环比下降近20亿。比亚迪巨额的研发成本投入终于看到了收窄的趋势,行政成本也在缩减。

自行车本季度实际净利润为6200元,略低于市场预期的6500元,但较上季度最低点4900元增加1600元。上一季度,主要由于毛利率环比上升以及三项费用收缩。

具体来说:

1)研发成本:终于开始有所克制

比亚迪第二季度研发费用为141.5亿元人民币,环比减少12.2亿元人民币,也低于市场预期的153.4亿元人民币。比亚迪庞大的研发费用终于得到了遏制。

电动化方面,BY于8月宣布再次开发第五代DM技术。 NEDC百公里油耗大幅降低10%至2.6L。

在智能化方面,智能化一直是比亚迪的明显短板。比亚迪还投入巨资研发成本,全力押注智能下半年,为下一个大新产品周期做好准备。

目前包括Nvidia、Horizon、德州仪器、华为等在内的智能驱动硬件供应商正在展开合作。续罗尔。

2)销售费用:销售费用61亿,收回了部分给创业者的返利

第三季度销售费用为61亿,低于市场预期的67亿,环比减少1.3亿。由于比亚迪基本相信中低端车型的经销模式,而比亚迪在第二季度仍然给卖家返利(单车666元),所以第三季度取消了返利政策,导致本季度销售成本环比下降。

3)管理费用:环比减少6亿元

本季度管理费用为48.8亿元,大幅低于市场预期的54.5亿元,也呈现窄幅走势。

而如果我们看比亚迪的自行车利润(核心营业利润=毛利润之和-三笔付款),比亚迪自行车的核心营业利润终于反弹了,从最低点从上季度的2500元上升到本季度的5700元,与一季度基本持平。但环比回升的主要原因仍是汽车销售毛利率环比提升以及三费大幅下降。核心营业利润率也从上季度的1.4%上升至本季度的3.2%。

3、比亚迪市场份额仍处于下降轨道

从比亚迪每季度监测的市场份额表现来看,比亚迪整体汽车市场份额自2024年第二季度达到36%的高位以来,一直在下滑。今年第三季度,其市场份额环比下降3.6个百分点至27.4%。

具体来说:

1)插电式混合动力技术的代沟已趋于均等,市场份额因价格战有限而呈下降趋势:

虽然比亚迪的DM 5.0技术在8月份小幅升级,将百公里油耗从2.9L降低到2.6L,吉利还于2025年6月发布了Thor Electrid 2.0技术,百公里油耗从2.9L降低到2.67L,而其他插电式混合动力玩家也发布了奇瑞技术C-DM 6。通常并列。

同样,比亚迪的价格调整策略仍受到“反内卷”限制,无法引发行业大价格战。尤其是在智能驾驶车型尚未立即上市的情况下,市场份额同样被10万-20万元区间的大众市场玩家夺走。吉利、长城、长安、奇瑞等已逐渐崩溃,且仍处于下行轨道。

不过,比亚迪9月份陆续推出了电池容量更大、续航更长的B版插电式混合动力车型,且没有涨价(例如9月份推出的QIN Plus 128公里纯电动续航里程车型,相比55公里纯电动续航里程有所提升)e 于二月推出。这一点正在逐渐被竞争对手蚕食。

2)纯电动车型销量及市场份额环比下降:

纯电动车型方面,比亚迪虽然在今年3月推出了super e平台,但搭载了新一代超快充电池+高性能电机+sic芯片(支持1500伏高压,200℃高温运行),充电5分钟即可实现400公里续航里程。不过,目前这项技术仅应用在汉L、唐L等20万元以上的高端车型上,而比亚迪增压桩的建设也在逐步建设中,仍未能坐稳纯电动汽车的市场份额。

第三季度,比亚迪纯电动车型销量环比下滑4%至58万辆,纯电动市场份额也下滑3.6个百分点至22.7%。

然而,比亚迪计划降低“超级E平台”的成本,目前在合肥建立了sic工厂,可以降低SIC成本。成本30%-50%,支持100万辆,让低价纯电动车型也可以使用该技术(15万元以下车型),从而实现对纯电动汽车主要基础的有效防御。

4.通常情况下,比亚迪的库存情况较好,库存水平已回到合理水平。

从本季度比亚迪自身的库存水平来看,二季度以来一直不稳定,库存周转天数从一季度90天的高库存下降到三季度的79天,处于合理水平。

同时,从比亚迪经销商库存变化来看,比亚迪自6月份以来一直在减产,令人失望。 6月,比亚迪实施“熔断”机制、精简SKU、加速返利等措施。目前,比亚迪的i库存深度回到合理水平。

五、三季度对外出口环比下降,但预计总体上升趋势不变。

比亚迪仍然是市场一直期待的两个方向:高端和出海。高端突破依然困难重重,需要智慧+品牌力+营销三重努力。虽然比亚迪长期发力高端,但目前的成绩还是相当一般。比亚迪也开始在原本定位高端的方豹品牌下推出钛金3、钛金7等10万-20万元的平价车型。

今年,比亚迪海外出口走势依然表现不俗。三季度虽然略有下滑,但海外销量的大势没有改变,这也是比亚迪发力的主要方向,尤其是在中国新能源汽车逼近红海的竞争环境下。预计会痛ieve车型国外净价14000-16000元,比国内高出约40000-60000元,这可以提供更高的毛利和净利润安全缓冲。

比亚迪2025年前三季度海外销量68.6万辆,同比增长130%。预计2025年海外销售或可完成年初设定的90万-100万辆海外销售目标。

尽管比亚迪本季度资本支出有所下降,但仍高于2024年超过200亿的资本支出投资。结合比亚迪国内产量的减少和此前产量的增加,预计仍将投资于海外产能,尤其是2026年购置税降低后。

海豚历史文章:

收入期

截至2025年30日的当前财务报表评论《》

对截至2025年3月24日财务报告的评论《》

截至2024年8月28日财务报告的审核意见》”

对截至2024年4月29日财务报告的评论《》

对截至2024年3月27日财务报告的评论《》

2024年3月29日电话会议《》

2023关于2019年10月30日财务报告的评论

对截至2023年8月28日财务报告的评论《》

2023年8月29日电话会议《》

对截至2023年4月28日财务报告的评论《》

2023年3月29日电话会议《》

对截至2023年3月29日财务报告的评论《》

2022年10月29日财务报告评述《》

2022年8月31日电话会议《》

对截至2022年8月30日财务报告的评论《》

对截至2022年4月28日财务报告的评论《》

2022年3月30日电话会议《》

对截至2022年3月30日财务报告的评论《》

2021年10月28日财务报告点评》

2021年8月28日财务报告评论《》

热点

2025年10月14日《》

2025年6月4日《》

2025年6月12日《》

2022年7月12日《》

部门小时

2025年2月26日《》

2025年2月19日《》

2024年9月4日《》

2024年7月11日《》

2024年7月4日《》

2021年8月10日《》

2021年7月23日《》

本文风险揭示及声明: